分類:投稿 作者:佚名 來源:網絡整理 發布時間:2023-01-08

企業發展壯大過程中,為宣傳業務活動需要支付一定的業務宣傳費公司印制宣傳冊會計分錄,業務宣傳費會計分錄怎么做?可以抵扣進項稅嗎?就以上問題,本文將作詳細解答。

業務宣傳費會計分錄

對于銷售部分發生的業務宣傳費公司印制宣傳冊會計分錄,應計入銷售費用科目;對于管理部分發生的業務宣傳費,應計入管理費用核算。

1、自產產品用于業務宣傳費的會計分錄

借:管理費用/銷售費用

貸:庫存商品

應交稅費——應交增值稅(銷項稅額)

2、外購產品用于業務宣傳費的會計分錄

借:管理費用/銷售費用

貸:庫存商品

應交稅費——應交增值稅(進項稅額轉出)

或者:

借:管理費用/銷售費用

貸:庫存商品

業務宣傳費能否抵扣進項稅?

根據《增值稅暫行條例》第十條規定,下列項目的進項稅額不得從銷項稅額中抵扣:

(一)用于非增值稅應稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物或者應稅勞務;

(二)非正常損失的購進貨物及相關的應稅勞務;

(三)非正常損失的在產品、產成品所耗用的購進貨物或者應稅勞務;

(四)國務院財政、稅務主管部門規定的納稅人自用消費品;

(五)本條第(一)項至第(四)項規定的貨物的運輸費用和銷售免稅貨物的運輸費用。

由以上規定可知,業務宣傳費不屬于以上不得抵扣進項稅的任一情況,所以業務宣傳費可以按規定抵扣,無需做進項稅額轉出處理。

業務宣傳費是什么?

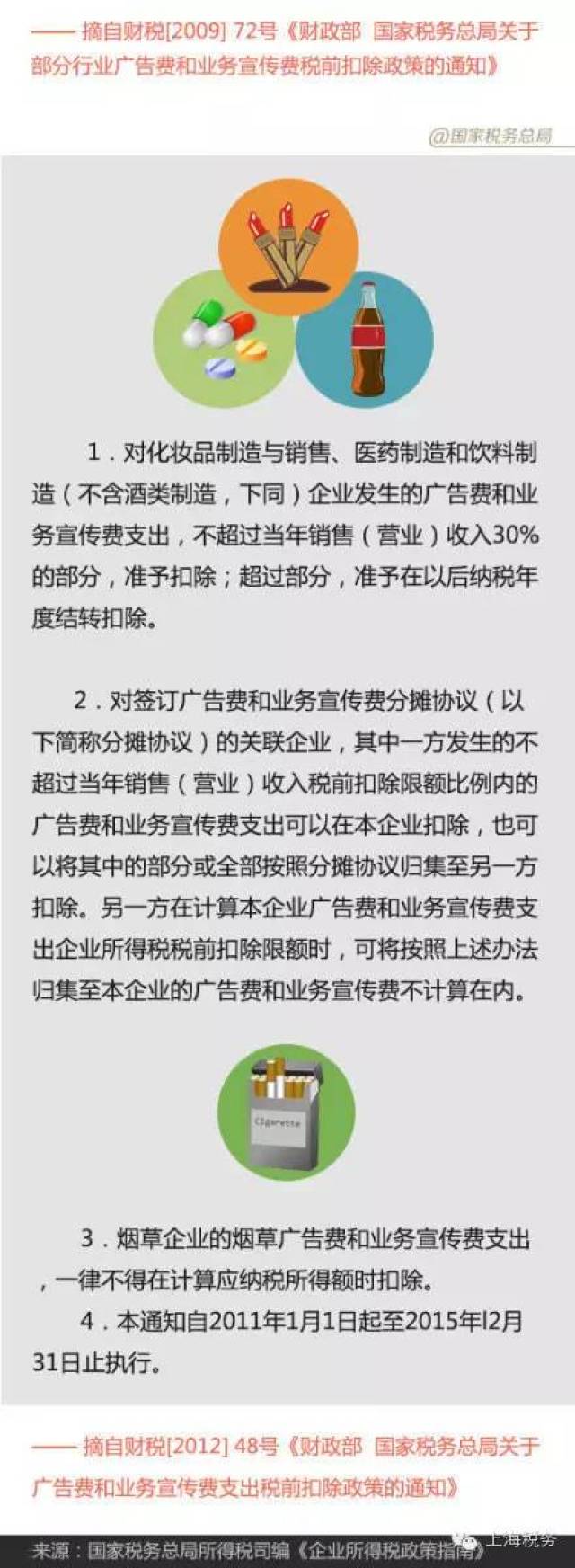

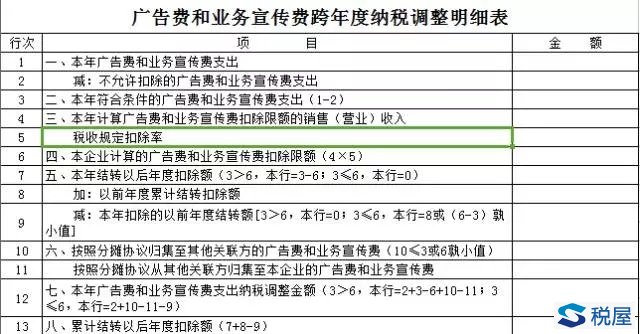

業務宣傳費是指企業開展業務宣傳活動所需要支付的費用,主要是一些未通過媒體傳播的廣告性支出。根據《企業所得稅法實施條例》相關規定可得,符合條件的業務宣傳費允許稅前扣除,扣除比例為不超過當年銷售(營業)收入15%,其中超過的部分,可以將其結轉以后年度扣除。

以上內容來源于用戶投稿,希望對大家有所幫助,如有侵權,聯系我們進行刪除!