分類:投稿 作者:佚名 來源:網絡整理 發布時間:2023-01-02

《金證研》北方資本中心 蘇辛/作者 歡笙 映蔚/風控

隨著經濟的發展和生活節奏的加快,短平快的數字化瀏覽模式成了時代“新寵”。而科技進步也帶來了變革,信息化時代“催生”了數字出版,傳統出版方式迎來了機遇與挑戰。行業向數字化轉型,浙江出版傳媒股份有限公司(以下簡稱“浙版傳媒”)未來將如何繼續推進傳統出版發行業務的數字融合?

而此番上市,報告期內,浙版傳媒浙版傳媒賬上均“趴”著超30億元、合計進行現金“分紅”超12億元,其“兜里有錢”募資“補血”合理性存疑。除此之外,中國新聞出版業的營業收入增速自2017年陷入負增長后,而后兩年增速均不足3.5%;且2019年,中國印刷復制營業收入增速放緩,不足1%。所處行業增長或現“疲態”,且其印刷加工板塊的產能利用率并未飽和,此背景下,浙版傳媒另一募投項目擴充產能或“放衛星”。

一、累計分紅12億元賬上“趴”著逾30億元,反募資1.7億元“補血”

此番上市,浙版傳媒擬募集1.7億元“補血”背后浙江廣源印刷包裝有限公司,其或并“不差錢”。

據2020年11月12日簽署的招股書(以下簡稱“招股書”),2017-2019年及2020年1-6月,浙版傳媒的營業收入分別為94.4億元、98.61億元、101.83億元、38.48億元,凈利潤分別為10.04億元、10.52億元、10.95億元、4.08億元。

根據《金證研》北方資本中心研究,2018-2019年,浙版傳媒營業收入分別同比增長4.47%、3.26%,凈利潤分別同比增長4.76%、4.07%。

報告期內,浙版傳媒的資產負債率有所降低。

據招股書,2017-2019年及2020年1-6月,浙版傳媒的資產負債率分別為51.89%、50.11%、47.6%、48.08%。

此外,報告期內,浙版傳媒賬上“趴”著數十億元,且截至2020年上半年,其有息負債不足2億元。

據招股書,2017-2019年及2020年1-6月,浙版傳媒的短期借款分別為300萬元、300萬元、300.56萬元、801.38萬元;長期借款分別為450萬元、1,387.6萬元、11,497.08萬元、14,467.89萬元;一年內到期的非流動負債分別為50萬元、0元、400.82萬元、0元。

即2017-2019年及2020年1-6月,浙版傳媒有息負債(包括長、短期借款及一年內到期的非流動負債)合計分別為800萬元、1,687.6萬元、12,198.46萬元、15,269.27萬元。

據招股書,2017-2019年及2020年1-6月,浙版傳媒的財務費用分別為-4,358.92萬元、-3,957.45萬元、-3,774.32萬元、-4,432.59萬元;利息費用分別為73.05萬元、90.41萬元、165.8萬元、28.83萬元;利息收入分別為4,855.26萬元、4,643.53萬元、4,520.86萬元、4,883.71萬元。

此外,2017-2019年及2020年1-6月,浙版傳媒的貨幣資金分別為31.69億元、34.03億元、45.38億元、50.96億元。

對此,浙版傳媒稱,貨幣資金是公司流動資產的主要項目之一。2019 年末,公司銀行存款余額較上年末增加,主要由于公司部分理財產品到期留存在活期存款所致。

據招股書,2017-2019年及2020年1-6月,浙版傳媒經營活動產生的現金流量凈額分別為3.25億元、4.85億元、13.06億元、5.03億元;同期,其期末現金及現金等價物余額分別為31.18億元、33.62億元、45.02億元、50.66億元。

不僅如此,2017-2019年,浙版傳媒還“大手筆”分紅。

據招股書,2017-2019年及2020年1-6月,浙版傳媒的未分配利潤分別為13.82億元、17.4億元、25.07億元、26.16億元。

據招股書,浙江出版傳媒有限公司(以下簡稱“浙版有限”)系浙版傳媒前身。2018年9月12日,浙版有限召開臨時股東會,審議通過2017年度利潤分配方案,向股東分配現金股利金額合計6.03億元。上述利潤分配已完成現金派發。

2019年5月10日,浙版傳媒召開2018年年度股東大會,審議通過2018年度利潤分配方案,向全體股東共計派發現金股利3億元,該項利潤分配已完成現金派發。

2020年5月21日,浙版傳媒召開2019年年度股東大會,審議通過2019年度利潤分配方案,共計派發現金股利3億元。截至招股書簽署日2020年11月12日,該項利潤分配尚未完成向控股股東浙江出版聯合集團有限公司、股東浙江出版集團投資有限公司的現金派發,已完成向其余股東的現金派發。

即2017-2019年及2020年1-6月,浙版傳媒進行現金派發累計12.03億元。

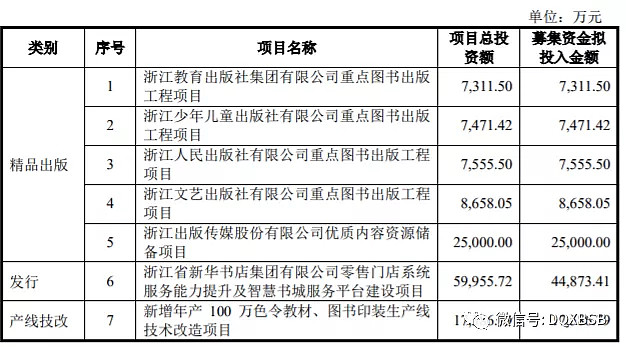

據招股書,此番上市,浙版傳媒擬募集資金1.7億元用于補充流動資金。

由上述情形可見,報告期內,浙版傳媒賬上“趴”著均超30億元,且其合計進行現金“分紅”12億元,其“兜里有錢”卻募資1.7億元“補血”,其合理性存疑。

二、印刷復制產業營收增速減緩,產能利用率未飽和募資擴產或“放衛星”

不僅如此,浙版傳媒募近1.76億元,為提高其印制加工生產能力的合理性或該“打上問號”。

據招股書,浙版傳媒以圖書、期刊、音像制品、電子出版物等出版物的出版、發行和印刷為主業,是集出版、印刷復制、發行及零售等傳統業務,并融合數字出版、數字媒體、數字營銷、信息技術服務、在線教育與培訓等新興業態于一體的大型綜合文化企業。

據招股書,浙版傳媒主要通過下屬浙江印刷集團有限公司(以下簡稱“浙江印刷集團”)及浙江印刷集團的子公司,開展教材教輔、圖書、期刊等印刷品的印制業務。

按業務板塊劃分,2017-2019年及2020年1-6月,浙版傳媒印刷業務的銷售收入分別為4.62億元、5.77億元、3.26億元、1.34億元,占當期主營業務收入的比例分別為4.53%、5.14%、2.88%、3.11%。

據招股書,浙版傳媒擬募集近1.76億元,用于“新增年產100萬色令教材、圖書印裝生產線技術改造項目”。

據招股書,“新增年產100萬色令教材、圖書印裝生產線技術改造項目”,擬將浙版傳媒的印制加工生產能力由150萬色令提高到250萬色令。該項目的實施主體為浙江新華數碼印務有限公司。

值得注意的是,近年來,浙版傳媒印刷加工板塊的產能利用率并未飽和。

據招股書,2017-2019年及2020年1-6月,浙版傳媒印刷加工板塊的產能利用率分別為65.94%、67.81%、68.93%、43.29%。

需要指出的是,2017年,中國新聞出版產業營收增速告負,而后兩年的營收或處于“低速”增長狀態。

據招股書援引自國家新聞出版署發布的《2018年新聞出版產業分析報告》,2017-2018年,中國新聞出版產業的營業收入分別為18,119.18億元、18,687.46億元,2018年較2017年增長3.1%。

據國家新聞出版署數據,2019年,中國新聞出版產業(包括出版、印刷和發行)的營業收入為18,896.14億元,較2018年增長1.1%。

據東方財富Choice數據,2010-2016年,中國新聞出版業的營業收入分別為12,698.1億元、14,568.6億元、16,635.3億元、18,246.4億元、19,967.1億元、21,655.9億元、23,595.8億元。

即2011-2019年,中國新聞出版產業的營業收入增速分別為14.73%、14.19%、9.68%、9.43%、8.46%、8.96%、-23.21%、3.14%、1.12%。

不難看出,中國新聞出版業的營業收入增速呈下滑趨勢,且2017年陷入負增長,2017后增速均不足3.5%。

而細分行業來看,2019年,中國印刷復制產業營業收入增速放緩,不足1%。

據招股書,新聞出版產業結構中,2018年,中國印刷復制板塊的營業收入為13,727.56億元,較2017年增長4.34%。

據國家新聞出版署數據,中國的新聞出版產業由圖書出版、期刊出版、報紙出版、音像制品出版、電子出版物出版、印刷復制、出版物發行、出版物進出口構成。其中,2019年,中國印刷復制(包括出版物印刷、包裝裝潢印刷、其他印刷品印刷、專項印刷、印刷物資供銷和復制)的營業收入為13,802.63億元,較2018年增長0.55%。

此外,據國家新聞出版署數據,2019年與2018年相比,中國出版物發行、電子出版物出版和報紙出版營收增速的排名上升,音像制品出版、出版物進出口、印刷復制和圖書出版營收增速的排名下降,期刊出版保持不變。其中2019年浙江廣源印刷包裝有限公司,印刷復制營收增速的排名由第三名下降至第四名。

這意味著,報告期內,浙版傳媒印刷加工板塊的產能利用率均不足七成。不僅“內憂”,中國新聞出版業的營業收入增速自2017年陷入負增長后,而后兩年增速均不足3.5%;且2019年,中國印刷復制營業收入增速放緩,不足1%。所處行業增長或現“疲態”,浙版傳媒此番募集近1.76億元提升印制加工生產能力,未來是否面臨消化難題?猶未可知。

奔赴上市之際,浙版傳媒將何去何從?仍是未知數。

以上內容來源于用戶投稿,希望對大家有所幫助,如有侵權,聯系我們進行刪除!